Image

Dans sa note de conjoncture annuelle, Coédis (la fédération des distributeurs d’équipements et solutions électriques, de génie climatique et sanitaires) pointe une érosion de l’activité du négoce à partir du 2e semestre 2023. La situation continue de se dégrader depuis janvier 2024 pour certains équipements en génie climatique : les PAC air/eau et chaudières biomasse paient un lourd tribut. Le sanitaire, lui, est impacté dans une moindre mesure.

Mi-figue, mi-raisin ! Si l’exercice 2024 s’annonce sous de mauvais auspices, la distribution professionnelle en chauffage-sanitaire a réussi à tenir la barre l’an dernier. En présentant ce 2 juillet les chiffres 2023 du marché (périmètre Coédis*), la fédération du négoce en second œuvre technique a dressé un bilan des ventes « relativement stable ». Avec un montant de 14,5 Md€ HT, en hausse de 2,7 % – l’effet prix étant en moyenne de l’ordre de 5 %. Ce chiffre compense « un léger retrait en volume ».

Alors que les enseignes avaient plutôt bien résisté au premier semestre 2023, l’activité a sérieusement commencé à se tasser à la rentrée, voire dès l’été selon les univers et familles de produits. En cause ? Le ralentissement général dans le Bâtiment marqué par « une chute historique des chantiers dans le neuf » (-20 % en résidentiel, -15 % en tertiaire).

Les travaux de rénovation énergétique (à +3 %), eux, ont contribué à soutenir les ventes. Ces évolutions du marché sont toutefois hétérogènes sous l’effet des impulsions ou coups de frein actionnés par les pouvoirs publics.

* En 2022, l’étude de Coédis faisait état d’une activité des négoces à 6,2 Md€ HT (+6,4 % vs 2021). Les chiffres ne prenaient pas en compte certains types d’équipement (ventilation..).

Un CA global de 14,5 Md€ HT en 2023 (+2,7 % vs 2022)

• Électricité → 5,7 Md€ HT à +0,7 %.

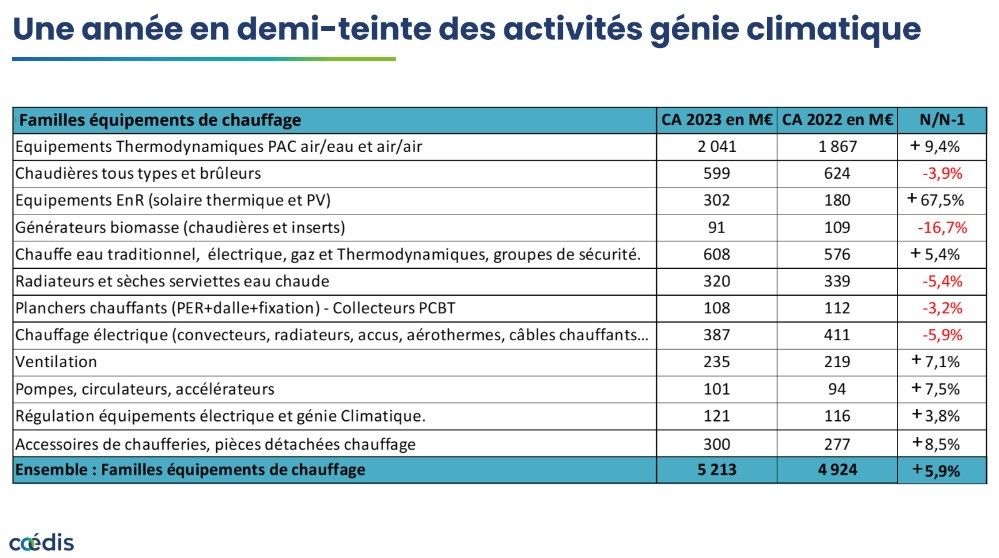

• Génie climatique → 5,2 Md€ HT à +5,9 %.

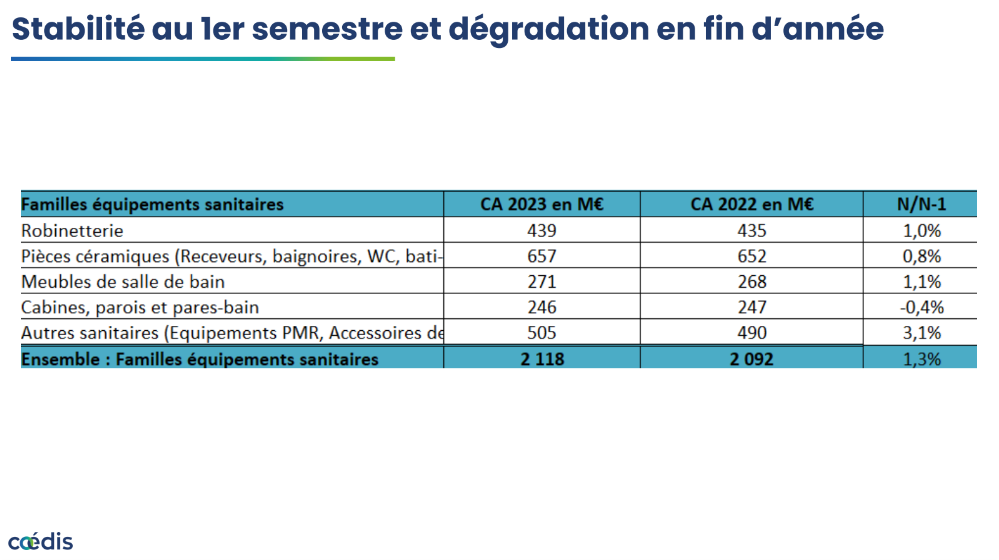

• Sanitaire → 2,1 Md€ HT à +1,3 %.

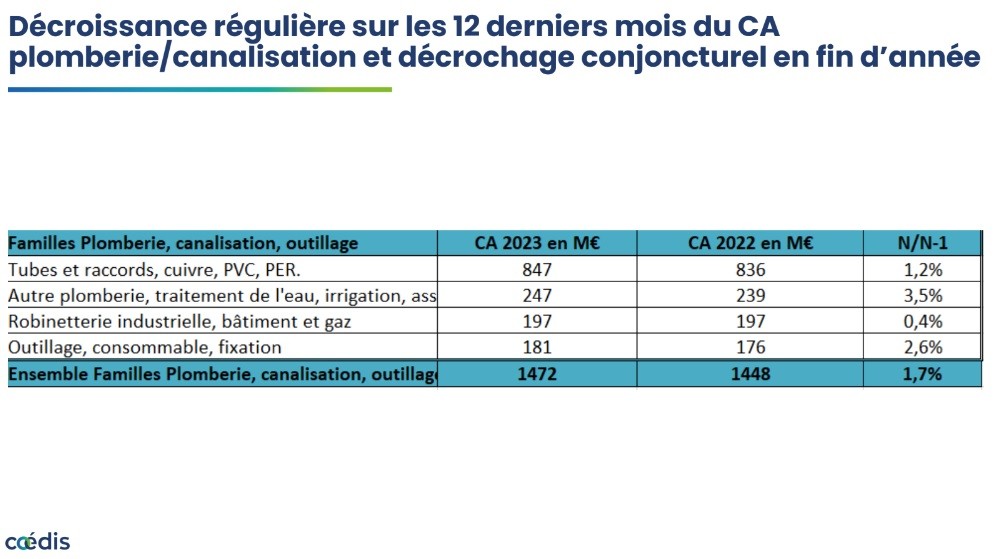

• Plomberie, Canalisations & Outillage → 1,5 Md€ HT à +1,7 %.

(Source : Coédis)

Comme en 2022, deux tendances majeures se dégagent en 2023. D’un côté, la bonne tenue en thermodynamique (PAC, clim-ventilation…), en particulier « la progression record » en photovoltaïque (+76 %) liée à la flambée des prix de l’énergie et le soutien des incitations fiscales en faveur des EnR. Ces deux familles ont contribué à « une progression sensible en volume » du secteur.

Situation inverse pour les générateurs biomasse (-16,7 % dont chaudières à -22 %) victimes de la volatilité du prix des granulés qui, depuis 2022, joue au yo-yo : à 15 € le sac de 15 kg à l’hiver 2023 vs 5 € fin 2021. Si Propellet juge que le coût de la tonne de granulés devrait rester stable cette année, ces systèmes – pourtant favorisés ces dernières années par les politiques publiques, tout comme les PAC air/eau – affichent une tendance baissière à la mi-2024 (-37 %).

Dans le détail, la PAC air/eau a conservé « une bonne dynamique » au S1 2023 suivie d’« un très net retrait ». Au-delà de la baisse du neuf, Coédis met en exergue « l’instabilité et la complexité des aides » d’État à la rénovation. Ce segment clôt 2023 à -2 %. Selon la fédération, « 2024 s’inscrira en net retrait par rapport à 2023 » (-38,9 % à fin mai 2024).

Quant aux PAC air/air, le niveau des affaires a été soutenu (+19 %) l’an passé. Bien que les prévisions d’activité soient plus prudentes (+1,8 % à fin mai 2024), Coédis rappelle que ces équipements sont « un choix technique pertinent en remplacement d’installations de chauffage électrique » (dont la notion confort d’été) – d’autant que les aides fiscales (MaPrimeRénov'...) ont un impact « assez faible sur les ventes ». Reste que la fédération prévient sur « la nécessité d’intensifier la formation en main d’œuvre qualifiée pour répondre rapidement à la demande ».

De l’autre côté, l’activité s’érode sur les segments traditionnels du chauffage (chaudières, radiateurs) qui ressort à -5,4 %. Et, dans une moindre mesure, les planchers chauffants (-3,2%). Côté chaudières fioul, la dégringolade se poursuit... logiquement (-23 %) : interdiction d’installation depuis le 1er juillet 2022, disparition des aides publiques notamment.

Seules les chaudières murales gaz à condensation limitent la casse (-1 %), tandis que les ventes de brûleurs font de la résistance (-3 %). Explication de Coédis ? « Leur compatibilité avec certains biocombustibles, type F30. »

• PAC air/eau : -38,9 %.

• PAC air/air : +1,8 %.

• Chaudières traditionnelles et à haute performance : -2,6 %.

• Chaudières biomasse : -37 %.

• Chauffage eau chaude (radiateurs et sèche-serviettes) : -9,2 %.

• Chauffage électrique (émetteurs) : -11 %.

• Ventilation (résidentiel individuel, collectif et tertiaire) : +0,1 %.

Selon la fédération, avec un parc de vieilles chaudières en attente d’être remplacées (environ 13 millions d’unités en résidentiel), « le marché n’est pourtant pas éteint ! ». Entre janvier et mai 2024, le repli des ventes (systèmes traditionnels et à haute performance) n’est “que” de -2,6 %. Une situation que Coédis n’estime « pas dommageable à ce stade ». Là encore, reste à connaître les futures orientations des politiques publiques à la suite de la dissolution de l’Assemblée nationale…

Pour les solutions ECS, l’activité a connu « un score record » l’an passé : +15 % en monoblocs et +9 % en biblocs. Mais avec 40 % de logements équipés (15 millions) d’un chauffe-eau électrique traditionnel, ce segment se positionne toujours comme « le produit leader » de sa catégorie (ventes à +5 % en 2023) : il s’en vend en moyenne 1,5 million d’unités/an.

Sur le front de la régulation du chauffage et la GTB, la filière n’a pas été trop chahutée (+3,8 % dont +6 % en régulation) en dépit du contexte macro-économique. Coédis note d’ailleurs que « les obligations réglementaires portant sur les équipements de régulation standard doivent accélérer la croissance du marché dans les années à venir ». En matière de GTB, le marché est soutenu aussi par les décrets BACS I et II.

Sanitaire • Évolution des ventes Janvier-Mai 2024 → -3,6 % (en valeur).

Avec une inflation moyenne de 5 % à 7 %, les ventes de sanitaire en 2023 (2,1 Md€) ont affiché « une baisse sensible des volumes » compensée par une légère progression en valeur (à +1,3 %). Mais les tensions sont apparues dès le S2 en raison d’un net ralentissement des transactions immobilières dans le neuf comme dans l’ancien.

Meilleurs “scores” enregistrés l’an passé ? Les meubles de salle de bains (+1,1 %) et les pièces céramiques (receveurs, baignoires, WC, bâti-supports) à +0,8 % – cet univers résistant encore face à l’essor des matériaux de synthèse. Si cabines et parois de douche ont un peu plongé (-0,4 %), leurs ventes se font désormais au détriment des baignoires (-12 %).

Côté perspectives 2024, Coédis estime que le climat d’affaires en sanitaire devrait resté perturbé. Mais il pointe deux récentes études. Primo, celle de GfK révélant que « si le moral des consommateurs restera morose en 2024, 55 % des Français envisagent au moins un achat de biens d’équipement de la maison en 2024 : soit +10 points par rapport à l’année dernière ». Secundo, le dossier “Profil 2024 by Sofinco” qui rappelle que « 18 millions de Français envisagent de faire des achats pour leur maison en 2024 ».

Avec l’entrée en vigueur de MaPrimeAdapt’ en janvier dernier, la fédération constate d’ailleurs que le dispositif commence à générer un flux de demandes favorables au secteur adressés aux PMR, « et plus largement à l’ensemble des gammes ».

À cet égard, elle rappelle une priorité : la nécessité de « coordonner les synergies entre les acteurs professionnels du marché, de façon à accompagner les opérations de travaux qui devraient durablement soutenir les activités » – à l’instar de ce qui a été mis en place dans le cadre de MaPrimeRénov’ (proximité avec les structures publiques Espaces Conseil France Rénov, MAR et les quelque 6 000 RAR formés dans les négoces). Potentiel estimé du marché de l’adaptation ? Entre 6 et 7 millions de logements à adapter à terme.

Plomberie & Canalisations • Évolution des ventes Janvier-Mai 2024 → -10,2 % (en valeur).

Dans les grandes lignes, les tendances sont à peu près les mêmes : des ventes encore positives au S1 2023 avant un « sérieux » décrochage en fin d’année. Néanmoins, certaines familles s’en sont mieux sorties que d’autres. À commencer par les tubes multicouches pour les installations de PAC (en Ø 32) et les logements collectifs (en Ø > 32) : Coédis note « une performance de +16 % en valeur ».

Bonne tenue aussi en traitement de l’eau, assainissement et irrigation (à +5 %) : des segments portés par un cadre réglementaire évolutif et plus contraignant en matière de gestion de l’eau.