Image

Au 3e trimestre 2023, l’activité globale du commerce inter-entreprise (tous secteurs confondus) se heurte à des performances assez mitigées depuis l’été dernier. Dans la filière Bâtiment, le chiffre d’affaires des distributeurs en sanitaire-chauffage et matériel électrique est encore dans le vert... grâce aux hausses tarifaires.

Tout comme l’activité artisanale du Bâtiment, la météo continue globalement de s’assombrir chez les négociants. Selon le dernier baromètre CGF/Xerfi Spécific, la Confédération des grossistes de France (CGF) constate que le niveau des ventes en valeur a tourné au ralenti depuis cet été.

« La hausse persistante des prix peine à combler les pertes en volume », souligne l’organisation professionnelle dans sa Lettre trimestrielle d’information publiée ce 17 novembre.

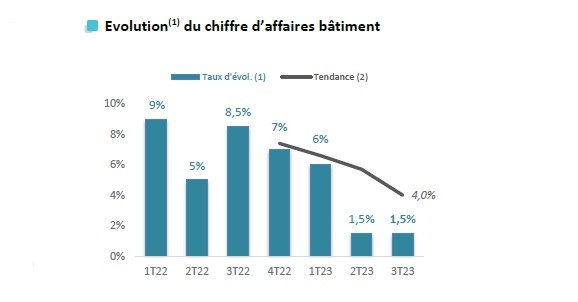

Au total, les ventes (en valeur) n’ont augmenté que « de seulement +1,5 % par rapport au troisième trimestre de l’année 2022 [qui était à +8,5 % au T3 2022 vs le T3 2021] », tandis que « la tendance annuelle continue de se dégrader et atteint 4 % » comparée aux +7 % affichés au quatrième trimestre 2022 sur douze mois.

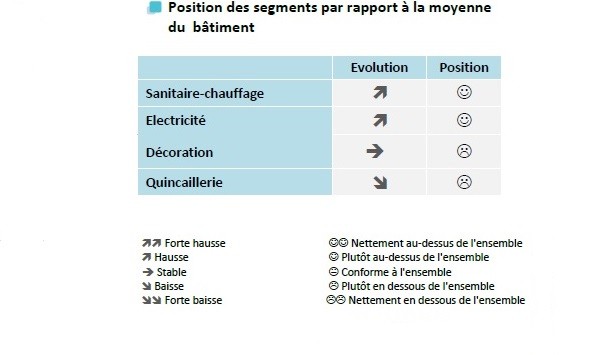

Si les distributeurs en Décoration & Finitions stagnent depuis plusieurs mois (avec un chiffre d’affaires à +0,3 % au premier semestre 2023 selon la Fédération nationale de la décoration), le niveau d’affaires des enseignes Quincaillerie, lui, continue de se replier.

Néanmoins « la situation est plus favorable pour les secteurs du sanitaire-chauffage et de l’électricité puisque leur chiffre d’affaires enregistre une nouvelle hausse au troisième trimestre 2023 », selon le baromètre de la CGF. Et de rappeler, en substance, que les travaux d’amélioration de performance énergétique des logements soutiennent les affaires du négoce Bâtiment.

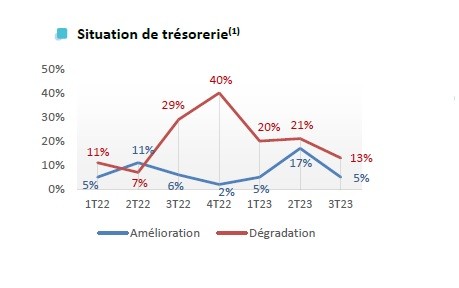

Bien qu’ils soient toujours majoritaires, la part des négociants qui anticipent un ralentissement de leur activité durant l’automne, a diminué pour atteindre 18 % − un niveau deux fois moins élevé par rapport au deuxième trimestre 2023 après un début d’année marqué par une période d’accalmie des inquiétudes chez la distribution Bâtiment.

Sur le front de l’inflation, les tarifs fournisseurs restent orientés à la hausse. D’ailleurs, « 36 % des professionnels interrogés anticipent une augmentation contre 10 % en faveur d’une baisse », note la CGF.

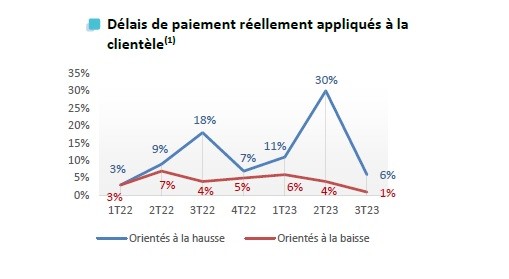

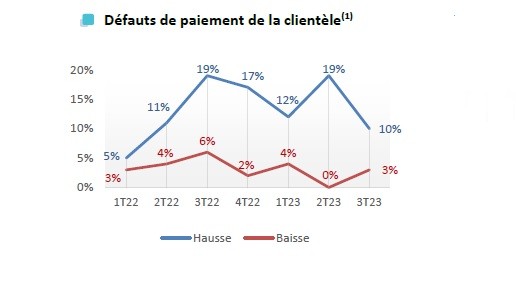

Avec, notamment, des répercussions directes en manière de gestion du poste client : la proportion de grossistes appliquant réellement les délais de paiement à trente jours est passée de 30 % au deuxième trimestre 2023 à 6 % au troisième trimestre ; un niveau un peu inférieur comparé au deuxième 2022 lorsque les prix des marchandises explosaient.

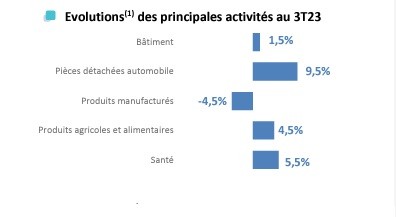

Au 3e trimestre 2023, l’activité du commerce de gros (tous secteurs confondus) a enregistré une croissance de chiffre d'affaires à +3,5 %. C’est la progression la plus faible de la filière depuis 2021.