Image

Alors que l’exercice 2022 a été flat en valeur, mais marqué par une forte érosion des volumes, le chiffre d’affaires de la profession n’aura affiché qu’un “petit” +0,2 % en 2023. Avec un effet de re-corrélation entre valeur et volumes en fin d’année. Quant à 2024, la conjoncture ne s’annonce « pas simple » selon la Fédération nationale de la décoration (FND). Avec deux scénarios possibles.

Chez les négoces Décoration aussi, 2023 n’aura pas été brillant. En 2022, les enseignes avaient traversé « une année paradoxale » et « sous haute tension ». L’an dernier, elles ont souvent dû affronter des vents contraires. D’autant que « les moteurs qui alimentent [notre] marché se sont éteints, tous et en même temps », souligne la FND dans sa récente note de conjoncture annuelle.

Les causes de cet environnement dégradé sont connues : l’effondrement des mises en chantier de logements (à -22 % vs 2022 et -24,6 % vs 2019 selon le ministère de la Transition écologique), « la baisse brutale et inégalée depuis 50 ans » des transactions dans l’ancien d’après la Fnaim (à -22 % sur 12 mois vs 2022) ou encore la réforme 2024 de MaPrimeRénov’.

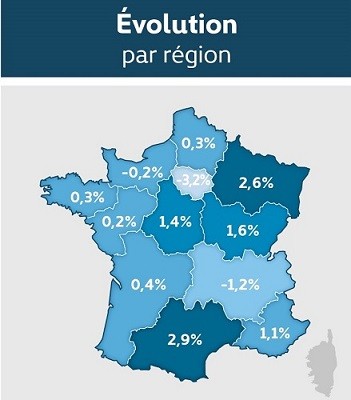

À quoi s’ajoute la baisse des carnets de commandes des entreprises du Bâtiment. La Fipec a d’ailleurs constaté un recul des ventes des industriels de la peinture de 2,5 % en valeur en 2023. Pour la FND, ce sont là autant de « défis inédits » auxquels a été confronté le négoce Décoration... même si certaines régions s’en sont nettement mieux sorties que d’autres (voir infographies ci-dessous).

D’ailleurs, pour ses 450 entreprises membres (soit 1 620 points de vente), l’année 2023 a connu trois séquences principales. Le baromètre DécoData de la FND met en évidence « un premier trimestre 2023 avec un bon démarrage de l’activité » à +2,9 %.

Deuxième phase : en avril-mai, « la navigation a été comparable aux perturbations lors d’un trajet en avion avec trous d’air, perte et reprise d’altitude » tant en valeur qu’en volume.

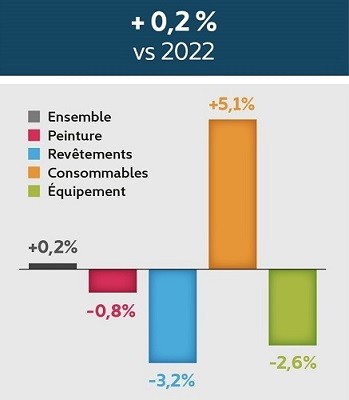

Durant la troisième séquence, la distribution a pu bénéficier d’un cadre d’activité plus calme « autour de l’été » avant de plonger « jusqu’à -10 % en décembre ». Avec « une re-corrélation entre valeur et volumes », constate la fédération contrairement à ce qui s’est passé en 2022. Seules les ventes de consommables auront réussi à tirer leur épingle du jeu (à +5,1 %). Dans un tel contexte, la profession a dû « fournir des efforts titanesques pour s’adapter ».

Ces « efforts », la distribution intégrée et indépendante devra sans doute en redoubler cette année. La FND estime en effet que 2024 préfigure « une année qui ne s’annonce “pas simple” ». Un doux euphémisme ? Quoi qu’il en soit, le premier trimestre a d’ores et déjà semblé « s’inscrire dans le prolongement du dernier trimestre 2023 » en raison d’un climat d’affaires « toujours aussi incertain et illisible ».

La FND a élaboré deux scénarios. Première possibilité ? « Une reprise lente à partir du… 3e trimestre ». Pour Philippe Poujol, le président de la FND, « c’est un scénario séduisant, mais il dépend de nombreux facteurs qui devront se vérifier d’ici là ». Les récentes annonces de Guillaume Kasbarian, ministre délégué au Logement, lui donneront-elles raison ?

Second scénario que la FND qualifie « d’ajustement structurel » : « une transformation qualitative du marché » alors que « tout a bougé » depuis la crise sanitaire. Et là, il s’agit entre autres de l’inflation des tarifs d’achat qui ne retrouvent – pas tous – leurs niveaux d’avant 2020, les hausses structurelles des coûts et charges (énergie, salaires, efforts redoublés en termes de formation, digital et data, supply chain et logistique du “dernier km”, impacts du déploiement de la REP PMCB, mais aussi mise en œuvre progressive des décrets Tertiaire et BACS pour le patrimoine immobilier des distributeurs).

De l’aveu même de Philippe Poujol, « ce second scénario pourrait déboucher sur une évolution plus en profondeur des modèles et du maillage » des enseignes. À savoir : une nouvelle recomposition du paysage du négoce Décoration ? À l’image de ce qui s’était déjà produit sur le terrain dans la foulée des crises économiques de 2008 et 2013 ?

Dans d’autres filières du négoce Bâtiment, cette recomposition s’accélère à nouveau depuis deux ans. Mais pour Philippe Poujol, « le négoce Décoration a su répondre présent » alors que « 2023 était une sacrée année ».

Cultivant – à bon escient – l’optimisme, le “patron” de la profession reprend une citation inspirante que le poète soldat Guillaume Apollinaire a entendu dans les tranchées de la Grande guerre de 14-18 : « Il est grand temps de rallumer les étoiles ». Celles de la Décoration et “Des Pros de la Déco” entre autres.

Selon le dernier indice des prix de travaux d’entretien-amélioration (IPEA) publié mi-mars par l’Insee, les tarifs n’ont grimpé “que” de 0,4 % au T4 vs le T3 2023. Et de +3,2 % sur un an.

Les hausses ont été plus soutenues dans les lots Finition.

• Peinture-vitrerie : +4,1 % sur 12 mois et +0,8 % sur le T4.

• Revêtements de sols et murs : +3,3 % sur 12 mois et +0,6 % sur le T4.