Image

Après des partenariats similaires déjà noués dans les univers du matériel électrique, du quofi et plus récemment du second œuvre technique, le groupe Socoda vient de créer Astedis avec quatre confrères indépendants allemand, espagnol, italien et polonais. Au-delà de mutualiser les achats, cette Association européenne des distributeurs d’acier ambitionne de créer des synergies sur des dossiers transversaux tels que le digital, les aciers moins carbonés et la RSE.

Négocier et massifier et négocier avec plus de poids les aciers livrés sur les chantiers… En une phrase, les cinq groupements de grossistes indépendants − l’allemand Nordwest Handel, l’espagnol CoalSider, le français Socoda, l’italien Sider Center et le polonais European Steel Group − résument les missions qui vont incomber à l’alliance qu’ils viennent de mettre en place : Astedis. En France, l’information a été annoncée par Socoda via un post publié sur LinkedIn ce 19 septembre.

Tous ont signé leur contrat de coopération le 1er septembre dernier à Paris. Volume d’achat traité ? De l’ordre 3,5 millions de tonnes de produits sidérurgiques par an auprès de « tous les plus grands fabricants européens », se félicite Astedis.

Tandis que la distribution d’aciers entre dans une période de profondes mutations, notamment avec l’émergence de produits moins carbonés, le nouveau réseau coopératif entend « devenir “la” cheville ouvrière de ce commerce en Europe ». Un marché d’ailleurs très concurrentiel avec, entre autres, des poids lourds intégrés tels que l’allemand Kloeckner Metals et le lyonnais Descours & Cabaud.

Dans une note publiée sur le site corporate d’Astedis, les partenaires de ce “Club des 5 de l’acier” précisent qu’« ensemble, notre coopération veut relever les défis et les changements futurs du secteur de l’acier liés à des questions telles que la numérisation, l’évolution des conditions d’achat et l’acier “vert” ».

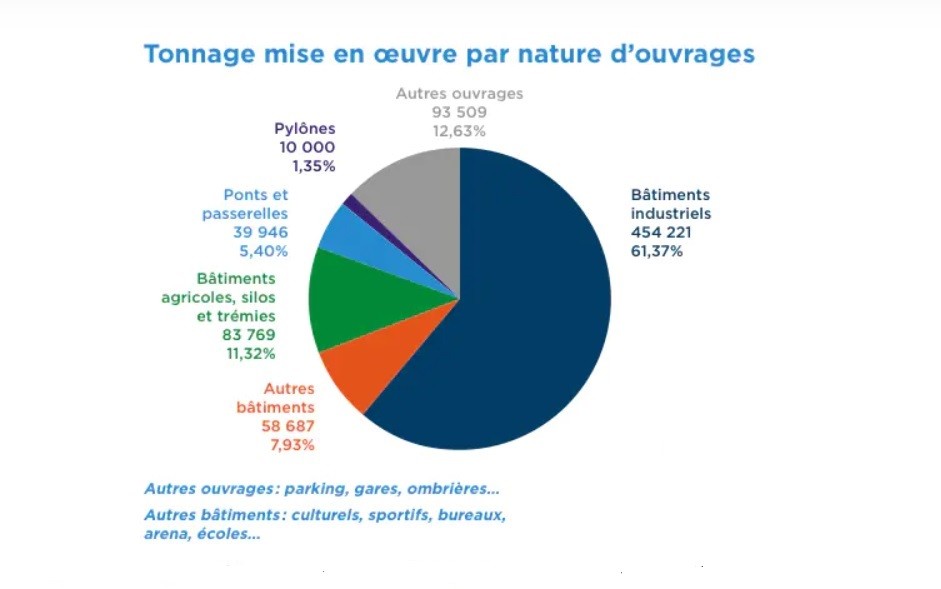

Actuellement, le réseau coopératif s’appuie sur un parc de plus de 200 distributeurs de taille moyenne. Pour sa part, la branche Aciers de Socoda recense trente-trois adhérents pour 103 agences et un volume annuel d’environ 500 kt d’acier achetés sur un segment de la construction métallique particulièrement porteur dans l’Hexagone (voir encadré ci-dessous).

En 2022, c’était d’ailleurs la première activité du groupement (31,8 % du chiffre d’affaires groupe vs 19 % en 2020), loin devant les pôles électricité (19,1 %) et outils pros + industrie (17,9 %).

« Le but d’Astedis est d’être la référence commerciale auprès des principaux producteurs européens d’acier et de développer des relations de travail stratégiques avec tous les grands producteurs européens. »

En outre, les cinq groupes conservent leur indépendance sur leurs marchés nationaux. Et considèrent en substance que le réseau coopératif Astedis agira comme « un élément de force » et va permettre d’« entamer un dialogue au niveau international, mais en respectant les différences de chaque pays impliqués ». À savoir, entre autres, les modes constructifs, les habitudes d’achat et de consommation des clients professionnels ou encore la politique tarifaire.

Reste à savoir si les cinq alliés « actuellement » impliqués dans Astedis ouvriront leur rangs à d’autres distributeurs indépendants en Europe, voire d’ailleurs ? Astedis ne l’évoque pas explicitement pour l’instant.

• CoalSider → Vingt-deux actionnaires sont au capital de la centrale espagnole qui est opérationnelle depuis 1987. Elle dessert 39 entrepôts. En 2022, son volume d’achat s’est élevé à 185 000 tonnes de produits sidérurgiques.

• European Steel Group → Créée à la fin des années 1990, l’entreprise à capitaux polonais (10 actionnaires) approvisionne 35 dépôts achetant environ 400 000 tonnes par an de produits sidérurgiques.

• Nordwest Handel → Fondée en 1919 et base à Dortmund, la coopérative allemande s’est constituée par rachats successifs. Elle revendique une volume d’affaires total de près de 5,3 Md€ en 2022 pour un niveau d’environ 2 millions de tonnes par an. Elle regroupe à ce jour 1 240 fournisseurs de l'industrie sidérurgique, de la construction et du second oeuvre technique (sanitaire et génie climatique). Ses adhérents sont desservis par un entrepôt central. L’entreprise développe aussi deux MDD : Promat (outillage) et Delphis (sanitaire). Elle est présente sur dans 15 autres pays européens ; en particulier en Autriche, au Bénélux, en France, Pologne et Suisse.

• Sider Center → Avec environ 350 000 tonnes d’acier par an et un CA annuel de l’ordre de 600 M€, le groupement italien a été fondé il y a cinquante ans. Il compte 29 adhérents actionnaires dont les 42 entrepôts desservent l’ensemble du pays.

Avec 153 millions de tonnes, l’Union européenne représentait 8 % de la production mondiale d’acier en 2021.

• Le Syndicat français de la construction métallique (SCMF) avait dressé en décembre 2022 un bilan 2021 sous le signe de « la sérénité ». Fin juin dernier, il confirmait la bonne dynamique du marché en dépit de points de vigilance tels que les hausses tarifaires, la flambée des prix de l’énergie et un segment du neuf déprimé.

• En 2022, le BTP français a comptabilisé 768 000 tonnes de construction métallique dans l’Hexagone. À fin avril 2023, ce chiffre est monté à 800 000 tonnes sur un an, en hausse d’un peu plus de 6 %.

• En valeur, le secteur a bondi de +12,75 % sur la période avril 2022-avril 2023. « Tout cela est lié à une activité soutenue, mais aussi à des prix de marché qui sont plus importants », expliquait Christine Le Nouy, la déléguée générale du SCMF, lors d’un point presse le 22 juin dernier.

• Signal positif : l’activité est un peu au-dessus de ses niveaux de 2019. Si les carnets de commandes semblent « assurés » jusqu’à la fin de l’année, le SCMF se dit plus inquiet pour 2024.

• Selon Roger Briand, président du syndicat, « nos entreprises restent plutôt optimistes pour 2023 ». Parmi les « signes positifs notoires » : l’impact d’un début de réindustrialisation de la filière française et le projet de loi “Industrie verte” qui prévoit la création de quatre gigafactories dans les Hauts-de-France (ACC à Lens, Envision à Douai, Prologium et Verkor à Dunkerque). Et ce ne devrait être là qu’une première vague d’un déferlement d’usines “vertes” sur l’Hexagone.

• Par le passé, le groupement d’indépendants a déjà scellé plusieurs accords de coopérations tant en Europe qu’en France. À commencer par Imelco (International marketing electrical corporation) en 1992 qui, aujourd’hui, réunit seize associés dont des distributeurs nord-américains et un australien dans le secteur matériel électrique.

• En 1998, il participe à la création d’Euro Craft pour les marchés de la quincaillerie de bâtiment et les fournitures industriels. La centrale fédère sept groupements (3 000 négoces), est présent dans 25 pays et sert environ 5 000 points de vente pour un CA achats revendiqué de 13 Md€.

• Sur le territoire français, 2003 marque la mise en place d’Addok aux côtés de BigMat à l’époque. En 2011, Cofaq rejoint la centrale.

• En 2013, c’est le lancement d’Iris Décoration avec les groupements Agir et Jefco pour les seuls référencements non paint.

• Fin 2021, Socoda et Richardson créent AlliX. Le belge Van Marcke les rejoignent un an plus tard.