Image

L’Association PAC&Clim info a dévoilé les résultats de son étude sur le marché des pompes à chaleur de janvier à fin août*. Celle-ci porte à la fois sur le grand et petit tertiaire, et sur le secteur résidentiel dont voici les principaux enseignements.

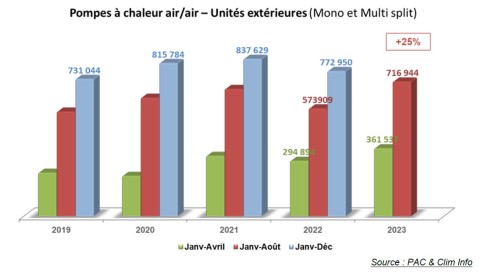

Après une année 2022 en net recul, les PAC air-air renouent avec la croissance, déjà entamée sur la période janvier-août 2023 qui enregistrait une hausse de 25 % avec 717 000 unités extérieures. Selon l’enquête, la tendance serait à l’accélération au deuxième quadrimestre : +27 %.

Effet de rattrapage par rapport à la baisse de 8 % en 2022, mais pas seulement. « On constate depuis quelques années que le poids des ventes du 1er quadrimestre par rapport aux ventes annuelles est de plus en plus important. Que ce soit par nécessité de baisser leur facture énergétique ou par peur de coupure d’énergie, les Français s’orientent de plus en plus fréquemment sur des solutions de chauffage via une pompe à chaleur air-air, notamment en rénovation de maisons “tout électrique”», analyse l’association. Sur ce segment, la question des fluides à plus faible pouvoir de réchauffement planétaire (PRP)* trouvent des réponses. Désormais, la quasi-totalité des équipements (98 %) utilise du fluide frigorigène R32 (PRP < 750). Toutefois, note l’étude, la recherche n’a pas encore trouvé le moyen de réduire davantage cet impact environnemental dans cette catégorie de matériels.

[*Les données de l'étude « ne représentent pas uniquement le nombre d’appareils mis en œuvre par les installateurs mais peuvent aussi intégrer des effets de stock chez les grossistes », précise l'Association Pac&Clim Info.]

Après une excellente année 2022, le marché poursuit une baisse déjà amorcée en fin d’année dernière. -4,7 % à fin août, par rapport à 2022 avec près de 210 300 unités.

Mais dans le détail, on constate des résultats divergents selon les systèmes. D’un côté, la baisse des biblocs (-14 %, 167 200 unités) ; de l’autre la hausse des monoblocs (+63 %, 43 000 unités). « Les monoblocs représentent aujourd’hui 20 % du marché total des PAC air-eau contre 80 % pour les biblocs. », commente l’étude. Son analyse : « La conjoncture économique dégradée, l’effondrement du marché du neuf, le flou dans les aides à la rénovation énergétique et l’indécision quant à l’arrêt des chaudières gaz ont mis de la confusion dans la tête des utilisateurs. Cette confusion a eu un impact négatif sur l’évolution des ventes de PAC air-eau. » A cela s’ajoute la fin des deux superbonus de 1 000 € pour lutter contre l’inflation et permettre un reste à charge moins important pour les ménages, ainsi qu’un effet de surstock chez les grossistes, après les problèmes de disponibilité subis l’année dernière. Du côté des fluides, l’industrie poursuit ses investissements pour s’orienter sur des solutions à plus faible PRP. « Pour la première fois cette année, le nombre de pompes à chaleur ayant un PRP entre 750 et 150 a dépassé le nombre de PAC avec un PRP supérieur à 750. Parallèlement, la proportion de matériels utilisant un fluide ayant un PRP inférieur à 150 progresse sensiblement : 4,6 % en 2023 contre 1,7 % en 2022», se félicitent les auteurs de l’étude.

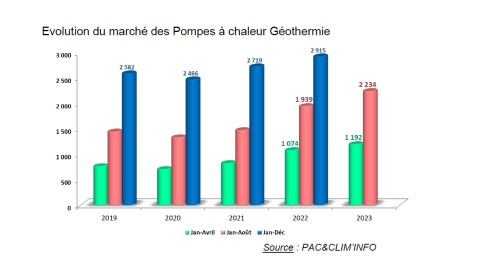

Serait-ce l’amorce d’un décollage du marché ? La géothermie résidentielle enregistre une progression de de 15 %, avec une accélération entre le premier et le deuxième quadrimestre 2023. Certes, les chiffres en unité restent bas, bien loin de ceux des ventes d’équipements air-eau, mais l’association émet l’hypothèse des « premiers pas d’une relance durable de la géothermie dans un contexte de crise énergétique et sous l’impulsion d’aides revalorisées ».

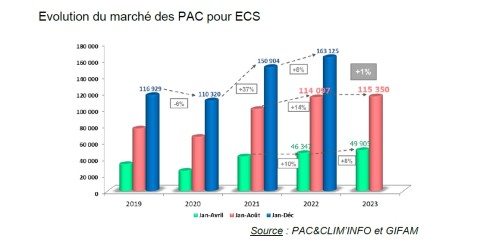

Enfin, dernier segment étudié sur le résidentiel, celui du chauffe-eau thermodynamique. Là aussi, les PAC dédiées à la production d’eau chaude sanitaire sont en légère croissance (+1 %) avec près de 115 400 unités vendues.