Image

Ballotté par des vents contraires, entre crise du logement neuf persistante et instabilité chronique des dispositifs d'aides, le marché français du génie climatique affiche sur l'année 2025 des résultats très contrastés. Si les solutions décarbonées comme la pompe à chaleur tentent de stabiliser leur socle, d'autres segments tels que les DRV et le solaire thermique subissent de plein fouet les arbitrages budgétaires des ménages et des entreprises. Retour sur une année charnière pour le confort thermique et la qualité de l'air.

L'année 2025 restera sans doute dans les mémoires de la filière CVC comme celle de la "résilience forcée". Alors que les objectifs de décarbonation de la France n'ont jamais été aussi ambitieux, la réalité du terrain dessine un paysage complexe. La chute vertigineuse de la construction neuve a durablement amputé les volumes de vente, forçant les industriels à se replier sur le marché de la rénovation. Mais sur ce front, la bataille est rude : l'instabilité des fiches CEE et les évolutions successives de MaPrimeRénov' ont créé un climat d'attentisme chez les décideurs, particuliers comme gestionnaires tertiaires.

Pourtant, ce bilan n'est pas qu'une question de chiffres en baisse. C'est aussi le récit d'une transformation qualitative profonde. De l'adoption accélérée des fluides frigorigènes à faible impact environnemental (R32, R290) à la montée en puissance de l'hybridation et du pilotage intelligent, la filière prouve qu'elle est prête pour le monde d'après. À travers l'analyse de chaque famille de produits, découvrez comment les acteurs du chauffage, de la ventilation et de la climatisation naviguent entre contraintes économiques et impératifs écologiques.

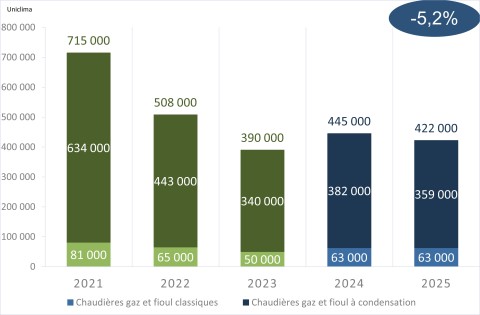

Le marché des chaudières gaz et fioul confirme, en 2025, sa trajectoire descendante. Avec 422 000 unités vendues, le secteur enregistre un repli de -5,2 % par rapport à 2024. La perspective historique est plus brutale : en seulement quatre ans, le marché a perdu près de 300 000 unités, s'éloignant définitivement des 715 000 ventes de 2021. Cette érosion n'est plus conjoncturelle, mais structurelle, actant la fin des énergies fossiles dans le résidentiel neuf.

L'année 2025 marque un tournant réglementaire définitif. Sous l'effet de la RE2020, l'installation de chaudières thermiques dans le neuf est désormais quasi impossible. Le marché est donc devenu un segment de pur remplacement.

Le gaz conserve toutefois une pertinence technique dans le logement collectif urbain dense, là où l'installation de pompes à chaleur se heurte à des contraintes d'espace ou de bruit. À l'inverse, le fioul poursuit sa marginalisation, cantonné à quelques zones rurales sans aucune dynamique de croissance.

Faute de volumes, la filière mise sur la performance. La technologie à condensation (THPE) écrase le marché avec 359 000 unités. Les modèles classiques (63 000 unités) ne subsistent que pour des cas spécifiques, comme le remplacement d'appareils type B1 dans des immeubles anciens raccordés à des conduits collectifs.

L'enjeu s'est déplacé : il s'agit désormais d'accompagner la transition du parc existant. L'amélioration de l'efficacité énergétique des copropriétés passe par ce remplacement massif d'anciens brûleurs par des modèles THPE, garantissant une baisse immédiate des émissions de CO₂ sans transformer lourdement le système de distribution de chaleur.

Les perspectives pour 2026 s'inscrivent dans une forme de résistance technique. Le gaz mise sur son verdissement (biogaz) pour rester crédible dans le bâti ancien. Cependant, la pompe à chaleur (PAC) hybride peine à décoller. Malgré ses atouts pour la production d'eau chaude dans des configurations complexes, elle reste un marché de niche.

En cause ? Un manque de lisibilité fiscale et réglementaire. Sans un cadre stable sur la TVA et des aides incitatives, les ménages hésitent à franchir le pas. Pour 2026, la survie du segment gazier dépendra de la clarté des politiques publiques et de la capacité de la filière à rassurer des utilisateurs en quête de solutions éprouvées, estime Uniclima.

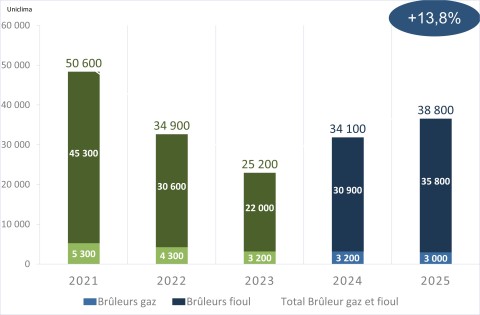

À contre-courant des générateurs complets, le marché des brûleurs gaz et fioul affiche une santé insolente en 2025 avec une progression de +13,8 %. Cette croissance s'explique par la nature même de ce segment : il s'agit quasi exclusivement d'un marché de maintenance et de rénovation "par composant".

Dans un contexte de forte pression sur le pouvoir d'achat des ménages et sur les budgets des gestionnaires de bâtiments, le remplacement du brûleur s'impose comme un levier de rénovation pragmatique. Plutôt que d'engager le remplacement coûteux d'une chaufferie complète, changer le brûleur permet de prolonger la durée de vie des chaudières existantes à moindre frais.

L'intérêt est également environnemental. Les nouvelles générations de brûleurs permettent une combustion plus fine, réduisant de manière significative les émissions polluantes, notamment les oxydes d'azote (NOx). C'est donc une solution de transition efficace pour améliorer immédiatement le bilan écologique d'un parc installé encore massif, sans attendre une rénovation lourde.

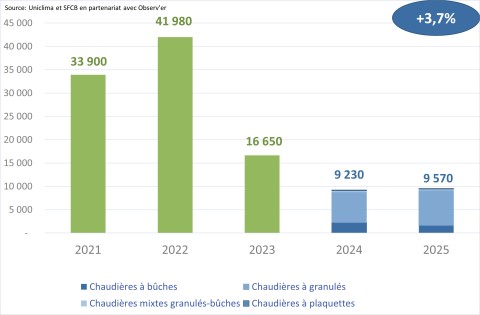

Le marché des chaudières biomasse termine l'année 2025 sur un paradoxe. Malgré un environnement réglementaire et financier de plus en plus hostile, le secteur affiche une légère progression de +3,7 %, avec 9 570 unités vendues. Si ce chiffre semble positif après le krach de 2023, il reste dérisoire comparé aux sommets de 2022, où les ventes frôlaient les 42 000 unités.

Cette timide croissance globale cache une réalité à deux vitesses :

• le granulé (pellet) rebondit : avec 7 480 ventes (contre 6 500 en 2024), ce segment montre une certaine résilience. La stabilisation du prix du combustible semble redonner un peu de confiance aux ménages, malgré la complexité des aides.

• la bûche décroche : le marché s'effondre à 1 650 unités (contre 2 240 en 2024). Les chaudières mixtes ou à plaquettes, quant à elles, restent sur des volumes marginaux.

La filière a dû composer en 2025 avec un véritable "coup de rabot" budgétaire : baisse de 30 % de MaPrimeRénov' en janvier, fin du monogeste en septembre et division par deux du dispositif "Coup de pouce" à l'été. En moins de deux ans, le reste à charge pour les ménages a explosé, le montant maximal des aides étant passé de 15 000 € à seulement 1 500 €.

Pourtant, la biomasse reste un pilier indispensable de la décarbonation, notamment dans les zones rurales où l'électrification (via les PAC) est techniquement complexe ou trop coûteuse pour le réseau, estime Uniclima, qui rappelle que le contraste est frappant avec l'Allemagne, où le marché repart fortement (+18 %).

L'horizon 2026 s'annonce sombre. L'arrêt total de MaPrimeRénov' pour les gestes de rénovation simple dès janvier 2026 menace de briser l'élan du granulé. La filière (SFCB, Propellet, CIBE) dénonce un déséquilibre flagrant : alors que les appareils indépendants (poêles) conservent un soutien pour des raisons sociales, les chaudières sont les grandes sacrifiées du budget public, bien qu'elles représente des solutions de chauffage central complètes et performantes.

Pour éviter un nouveau décrochage, les professionnels appellent à une revalorisation urgente des Certificats d'économie d'énergie (CEE) et à un rééquilibrage des aides, afin de maintenir cette alternative décarbonée au gaz et au fioul.

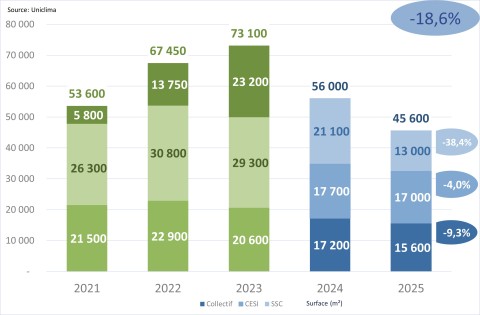

Le solaire thermique traverse une zone de fortes turbulences. En 2025, le marché s'est nettement rétracté avec une baisse globale de -18,6 %, totalisant 45 600 m² de capteurs contre 56 000 m² l'année précédente. Nous sommes désormais loin du pic de 2023 (73 100 m²), signe d'un essoufflement qui touche toutes les strates de la filière.

Si le chauffe-eau solaire individuel (CESI) limite la casse avec une baisse contenue de -4 % (à 17 000 m²), c'est le système solaire combiné (SSC) – qui assure à la fois l'eau chaude et le chauffage – qui subit un véritable crash. Ses ventes ont fondu de -38,4 % en un an, tombant à 13 000 m². Le segment du collectif et du tertiaire n'est pas épargné non plus, avec un recul de -9,3 %.

Cette dégradation n'est pas due à un manque d'ensoleillement, mais à un cadre réglementaire devenu illisible, voire punitif :

• fiscalité alourdie : l'application d'une TVA à 20 % sur le chauffage solaire dès lors qu'il est couplé à un appoint fossile a freiné de nombreux projets ;

• fin des cumuls : la suppression de la possibilité de cumuler les aides (CEE) pour les configurations hybrides (PAC + SSC ou biomasse + SSC) a cassé la dynamique commerciale de ces solutions haute performance ;

• flou statistique : la filière pointe également des incohérences majeures. Des écarts significatifs sont observés entre les volumes déclarés par la filière et certaines données issues des dispositifs d’aides, traduisant des pratiques non conformes qui perturbent la lisibilité du marché. Ainsi, les installations SSC qui auraient bénéficié en 2025 d’une aide MaPrimeRénov' représentent plus du double des installations déclarées par la profession...

L'année 2026 s'annonce tout aussi tendue pour le résidentiel, avec la menace d'une nouvelle baisse du "Coup de pouce SSC". Pourtant, tout n'est pas sombre. Uniclima et l'Ademe travaillent sur une feuille de route nationale pour redonner de l'oxygène à la filière.

L'enjeu sera double : d'une part, créer de nouvelles fiches CEE dédiées à l'hybridation (SSC + PAC ou biomasse) pour valoriser la performance globale ; d'autre part, porter le regard vers les grandes installations. Les réseaux de chaleur et l'industrie représentent en effet des gisements de décarbonation massifs où le solaire thermique conserve toute sa pertinence, loin des instabilités du marché individuel.

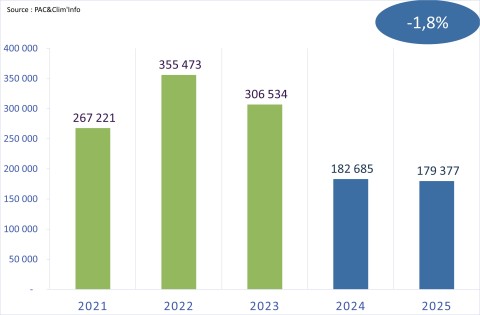

Après l'année noire de 2024, marquée par une chute brutale de 40 %, le marché des pompes à chaleur (PAC) air/eau semble avoir trouvé son point bas en 2025. Avec un repli limité à -1,8 %, le secteur entre dans une phase de stabilisation, bien que le parcours ait été chaotique.

Le début de l'année 2025 a été glacial pour les ventes, faute de visibilité budgétaire de l'État. Le marché n'a repris des couleurs qu'au printemps, porté par de nouvelles promesses d'aides, avant de replonger dans l'inquiétude cet été suite aux rumeurs de suspension de MaPrimeRénov' (MPR). Finalement, le maintien des aides "monogeste" et la réouverture du guichet MPR à l'automne, couplés à une révision avantageuse du "Coup de pouce Chauffage", ont permis de finir l'année sur une dynamique positive entre octobre et décembre.

Sur le plan technique, deux tendances majeures se dessinent :

• la percée du monobloc : cette configuration résiste mieux que la version "split". Les industriels ont massivement anticipé le règlement F-Gas en proposant des équipements de moins de 12 kW utilisant des fluides à faible impact environnemental (PRP).

• le collectif en ligne de mire : les ventes de PAC monobloc de forte puissance progressent de +6 %. C'est un signal fort : la rénovation des chaufferies d'immeubles (souvent via des cascades de PAC) devient un relais de croissance concret face à une maison individuelle neuve encore à la peine.

L'horizon 2026 s'éclaircit grâce à un soutien public musclé. Le "Coup de pouce Chauffage" a vu ses montants multipliés par trois depuis janvier 2025, rendant la technologie accessible à toutes les tranches de revenus. Surtout, un virage politique majeur s'amorce : dès septembre 2026, les aides CEE seront conditionnées au choix d'une PAC assemblée en Europe, une mesure de souveraineté industrielle visant à décarboner l'offre.

Deux autres voyants passent au vert :

• l'onction de l'Ademe : après deux ans d'études sur le terrain, l'agence a confirmé l'efficacité redoutable des PAC en remplacement de chaudières fossiles, même dans des logements dont l'isolation n'est pas optimale.

• la reprise du neuf : les économistes prévoient un frémissement de la construction. Avec les seuils plus sévères de la RE2020 entrant en vigueur, la PAC devient la solution incontournable pour les logements collectifs neufs.

En s'inscrivant au cœur de la future Stratégie nationale bas-carbone (SNBC 3) et du Plan d'électrification, la PAC ne se contente plus d'être une alternative : elle devient le bras armé de la souveraineté énergétique française.

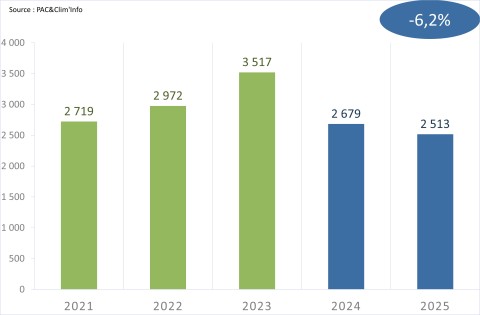

À l'instar de sa cousine aérothermique, la géothermie semble stabiliser son assise après une période de turbulences. Le marché affiche un recul de -6,2 % en 2025 (contre une chute de 24 % l'année précédente). Mais ce chiffre global cache une dynamique intéressante : les PAC géothermiques de petite puissance progressent de +6 % et représentent désormais la moitié des ventes totales du secteur.

Le levier principal pour 2026 repose sur une incitation financière record. La bonification des CEE a été multipliée par 4 spécifiquement pour la géothermie. Ce coup de pouce massif vise à lever le principal obstacle à cette technologie : un coût d'installation initial (forages, capteurs) nettement plus élevé que celui d'une PAC air/eau.

Pour Uniclima, l'avenir immédiat de la géothermie se joue sur deux fronts :

• le logement collectif : les PAC de forte puissance devraient profiter à plein de la révision des fiches CEE. C'est sur ce segment, où les économies d'échelle lissent le coût du forage, que la technologie est la plus compétitive.

• la souveraineté européenne : dès septembre 2026, l'obligation de choisir des équipements assemblés en Europe pour bénéficier des aides favorisera les industriels locaux, très présents sur ce créneau haute performance.

Si l'individuel reste freiné par un ticket d'entrée conséquent, la géothermie s'affirme comme une solution de fond pour la décarbonation lourde du parc immobilier français.

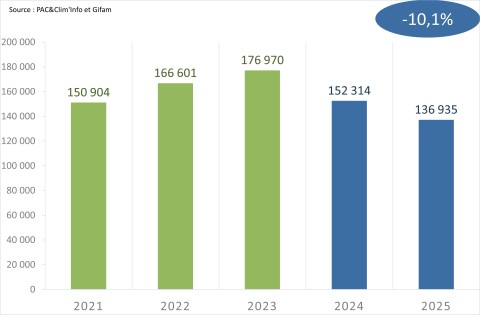

Le marché de l'eau chaude sanitaire (ECS) thermodynamique accuse le coup en 2025 avec un recul des ventes de -10,1 %. Cette baisse est le reflet direct d'une double peine : d'une part, l'atonie persistante de la construction neuve (dont cette technologie est une solution de référence RE2020) et, d'autre part, un marché de la rénovation qui manque encore de vigueur.

Cependant, tout n'est pas sombre. Le dernier quadrimestre 2025 montre des signes encourageants de redressement. Cette amélioration en fin d'année laisse espérer une stabilisation pour 2026, à mesure que les dispositifs d'aides à la rénovation globale, incluant souvent le poste ECS, deviennent plus lisibles pour les ménages.

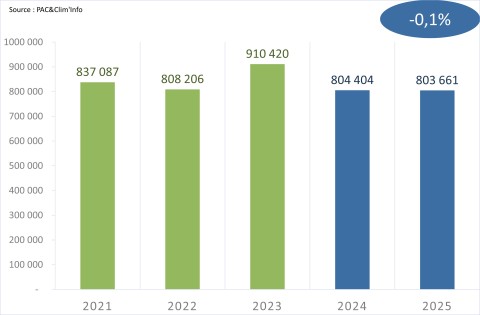

Le marché des pompes à chaleur air/air de faible puissance (< 17,5 kW) affiche une stabilité quasi parfaite en 2025 (-0,1 %). Pourtant, derrière ce chiffre en apparence plat se cache une année 2025 extrêmement contrastée, rythmée par des phénomènes saisonniers et logistiques majeurs.

L'année a débuté dans la douleur avec un premier semestre en chute libre (-14 %). Ce repli n'était pas seulement dû à une baisse de la demande, mais à un important phénomène de déstockage. Après avoir massivement stocké en 2023, les distributeurs ont passé les six premiers mois de 2025 à vider leurs réserves avant de réenclencher de nouvelles commandes. La machine est repartie de plus belle au second semestre avec un bond spectaculaire de +31 %, porté par la nécessité de reconstituer les stocks.

Si les ventes ont explosé en juillet et août, c'est avant tout sous la pression du thermomètre. Avec 27 jours de canicule enregistrés sur l'ensemble du territoire métropolitain, la situation météorologique a agi comme un puissant déclencheur d'achat. Face à des chaleurs extrêmes qui tendent à devenir la norme, de nombreux foyers français ont franchi le pas pour s'équiper en solutions de rafraîchissement, perçues désormais comme un équipement de confort indispensable.

La structure du marché reste stable dans sa répartition : le monosplit domine toujours largement avec 66 % des ventes, contre 34 % pour le multisplit. On observe toutefois une tendance notable : une progression marquée des fortes puissances dans les deux catégories, au détriment des solutions plus modestes.

Cette dynamique se reflète également dans les unités intérieures, dont le volume de ventes progresse légèrement, signe que les projets d'équipement multi-pièces conservent leur pertinence dans le résidentiel et le petit tertiaire (pour le chauffage comme pour le rafraîchissement).

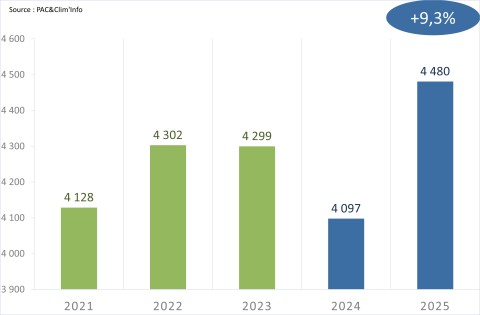

Le segment des pompes à chaleur air/air de forte puissance ( kW) se distingue en 2025 par une vitalité remarquable, affichant une croissance de +9,3 %. Si le volume global reste celui d'un marché de niche avec environ 4 400 unités, cette hausse marque une rupture après plusieurs années de stagnation autour des 4 100 pièces.

Cette dynamique s'explique principalement par le renouvellement des parcs installés. Nous arrivons aujourd'hui au terme du cycle de vie des équipements mis en service vers 2010. Le remplacement de ces installations – majoritairement des unités gainables ou des cassettes – est désormais une priorité pour les gestionnaires de commerces et de plateformes logistiques.

Au-delà de l'obsolescence technique, c'est le cadre réglementaire qui accélère le mouvement : les obligations du décret Tertiaire, imposant une réduction drastique des consommations énergétiques des bâtiments de plus de 1 000 m², poussent les entreprises à substituer leurs anciens systèmes gaz ou électriques par ces solutions thermodynamiques performantes.

Bien que la progression en pourcentage soit spectaculaire, elle doit être relativisée par la taille modeste du segment. Dans ce secteur de "grands volumes", chaque projet compte. La PAC air/air de forte puissance s'y impose pour sa capacité à offrir un soufflage puissant et une couverture thermique large, répondant aux exigences de confort et de décarbonation des espaces professionnels.

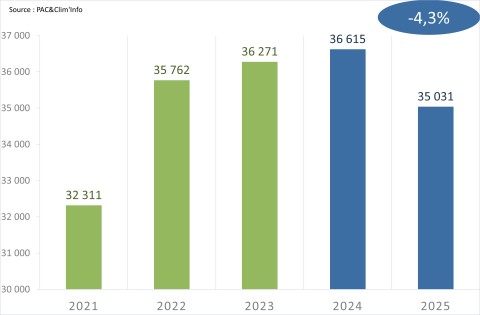

Après plusieurs années d'une dynamique positive, le marché des systèmes à débit de réfrigérant variable (DRV) marque le pas en 2025 avec un repli de -4,3 %. Malgré un regain d'activité constaté en fin d'année, le secteur subit les contrecoups d'une conjoncture économique morose et d'une transformation profonde des usages de bureaux.

Le ralentissement est particulièrement visible sur les grandes puissances. Ce phénomène s'explique par deux facteurs majeurs :

• le report de projets : face à l'incertitude économique, les gestionnaires d'entreprises ont réduit leurs budgets de rénovation ou décalé le remplacement de leurs installations ;

• l'évolution des espaces : la généralisation du télétravail réduit les besoins de surfaces de bureaux, tandis que la construction tertiaire neuve tourne au ralenti. En conséquence, les maîtres d'ouvrage privilégient désormais le fractionnement des installations avec plusieurs systèmes de plus petite puissance, plus souples à gérer.

L'un des signaux positifs de l'année réside dans la montée en puissance des systèmes fonctionnant au R-32, qui représentent désormais 14 % des ventes. Sous l'impulsion du règlement européen F-Gas, l'offre s'est étoffée et les efforts de formation des professionnels commencent à porter leurs fruits, levant les doutes sur l'avenir de cette technologie à plus faible potentiel de réchauffement planétaire (PRP).

L'horizon 2026 pourrait voir une reprise de la demande, portée par un arsenal réglementaire incitatif :

• décret Tertiaire : l'obligation pour les entreprises de déclarer des économies d'énergie réelles devient un moteur de remplacement puissant pour les parcs obsolètes ;

• nouvelles fiches CEE : la révision des aides financières devrait redonner de la rentabilité aux projets de rénovation énergétique ;

• sécurité incendie (ERP) : une évolution attendue des règles de sécurité pour les établissements recevant du public (catégories 1 à 4) pourrait faciliter l'usage du R32 et dynamiser le renouvellement des installations.

Si la RE2020 pour le tertiaire ne devrait pas impacter les volumes avant 2027, les aides à la rénovation et la migration vers des fluides verts placent le DRV comme une pièce maîtresse de la décarbonation des bâtiments professionnels en 2026.

Le marché de la ventilation en 2025 illustre parfaitement les tensions actuelles du bâtiment : une volonté de performance énergétique qui se confronte à une réalité économique dégradée. Si la ventilation est le poumon du logement, ce dernier semble aujourd'hui en apnée.

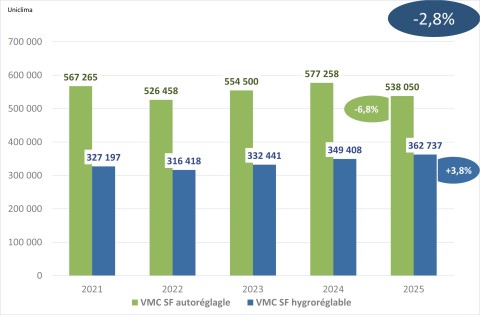

Sur le segment de la VMC simple flux, le marché recule globalement de -2,8 %, avec 538 050 unités vendues. Mais derrière ce chiffre se cache une mutation qualitative. Les modèles "autoréglables" (à débit fixe), peu performants, sont en net recul (-6,8 %).

À l'inverse, la VMC hygroréglable (qui module le débit d'air selon l'humidité) tire son épingle du jeu avec une hausse de +3,8 % (362 737 unités). Elle s'impose désormais comme la solution de référence : installée dans 98 % des logements neufs pour répondre à la RE2020, elle progresse aussi en rénovation. Pourtant, son plein essor est freiné par un diagnostic de performance énergétique (DPE) qui sous-évalue encore trop souvent ses bénéfices réels.

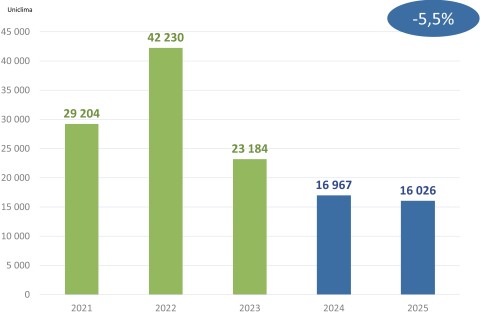

Le constat est plus sombre pour la VMC double flux. Technologie de pointe permettant de récupérer jusqu'à 85 % des calories de l'air extrait, elle voit ses ventes tomber à un niveau historiquement bas : seulement 16 026 unités en 2025 (-5,5 %).

Ce désamour n'est pas technique mais financier. Le coût élevé de l'installation, combiné à la baisse drastique des aides MaPrimeRénov' et à un arbitrage des ménages en faveur de l'isolation seule, pénalise ce système pourtant essentiel à la qualité de l'air intérieur (QAI) et à la santé des occupants.

Pour 2026, Uniclima et les acteurs de la filière tirent la sonnette d'alarme. L'objectif est clair : la ventilation ne doit plus être la variable d'ajustement des budgets de rénovation. Plusieurs leviers sont identifiés pour relancer les solutions performantes :

• intégration politique : inscrire la ventilation comme un pilier de la future Stratégie nationale bas carbone (SNBC) ;

• réforme du DPE : revoir le calcul du DPE pour qu'il reflète enfin l'impact positif d'une VMC double flux sur la facture énergétique ;

• contrôles accrus : systématiser les contrôles à réception des chantiers pour garantir que les systèmes installés délivrent les performances attendues.

Sans un soutien public réaffirmé, le risque est de voir se multiplier des "logements thermos" isolés mais mal ventilés, au détriment de la structure du bâti et de la santé des Français.

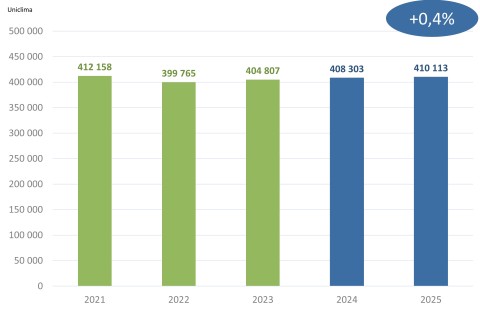

Le marché des aérateurs individuels motorisés affiche une stabilité remarquable. En 2025, il enregistre une légère progression de +0,4 %, avec 410 113 unités vendues. Ce volume permet au secteur de retrouver son niveau de 2021, confirmant que ces petits équipements restent un incontournable du parc français.

La popularité de l'aérateur moteur (ou extracteur ponctuel) repose sur un argument imbattable : la simplicité de mise en œuvre. Dans le cadre d'une rénovation légère, lorsqu'il est techniquement complexe ou trop coûteux de tirer des gaines pour une VMC centralisée, l'aérateur permet de traiter rapidement une pièce humide (salle de bain, WC) à moindre frais.

Toutefois, Uniclima rappelle les limites techniques de ces dispositifs. Si l'aérateur répond à un besoin spécifique, il ne constitue pas une stratégie de ventilation complète. Contrairement à une VMC qui assure le balayage d'air de l'ensemble du logement, l'aérateur ne traite qu'une zone isolée, sans garantie de performance énergétique globale ni de contrôle réel de la QAI à l'échelle du bâti.

Pour 2026, l'enjeu reste donc de positionner ces produits comme des solutions d'appoint. Ils demeurent utiles pour des interventions ciblées, mais ne sauraient remplacer un système de ventilation centralisé dans une démarche de rénovation énergétique ambitieuse.

En 2025, le marché de la ventilation pour les grands bâtiments (logements collectifs et tertiaire) affiche des visages contrastés. Si la prise de conscience sur la QAI progresse, les chiffres de vente, eux, stagnent sous le poids de blocages réglementaires et d'un manque de soutien ciblé.

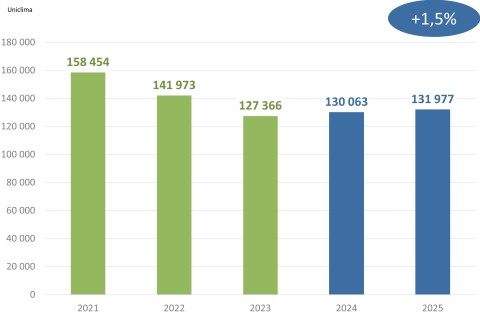

Avec 131 977 unités vendues, la VMC simple flux tertiaire progresse légèrement de +1,5 %. Ce chiffre marque une consolidation après plusieurs années de baisse, mais reste très loin du volume nécessaire pour répondre aux besoins de rénovation du parc existant. Le marché semble plafonner, faute d'incitations assez puissantes pour déclencher des chantiers d'envergure.

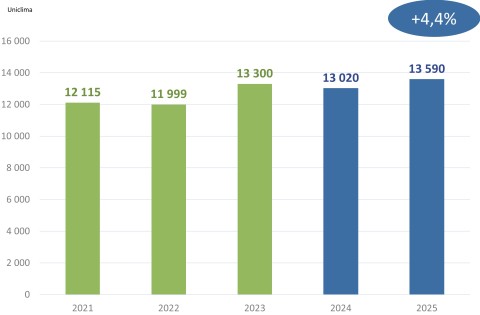

La tendance est plus encourageante pour la VMC double flux, dont les ventes grimpent de +4,4 % (13 590 unités). Cette hausse est tirée par les secteurs de la santé et de l'enseignement, où la QAI est devenue un enjeu structurant. Les projets de rénovation lourde dans les écoles et les hôpitaux privilégient désormais ces systèmes capables de concilier renouvellement d'air et économies d'énergie.

Cependant, la dynamique a été freinée en 2025 par un obstacle inattendu : un blocage administratif autour de la fiche CEE relative à la VMC double flux tertiaire (BAT-TH-126). Une mauvaise interprétation du périmètre d'application de cette aide a gelé de nombreux dossiers, pénalisant directement l'installation de centrales de traitement d'air (CTA) pourtant essentielles à la décarbonation du secteur.

Pour 2026, Uniclima appelle à une mobilisation générale, avec une priorité claire : les établissements scolaires. L'objectif est de donner aux territoires les moyens d'équiper les 40 000 écoles à rénover d'ici 2034. La filière préconise :

• des seuils contraignants : intégrer dans la réglementation des niveaux minimaux de CO₂, d'humidité et de particules fines ;

• un label QAI : créer un label valorisant les bâtiments offrant une qualité d'air supérieure ;

• la sécurisation des aides : clarifier et pérenniser les fiches CEE pour éviter de nouveaux blocages administratifs.

En plaçant la ventilation au cœur de la future Stratégie nationale bas carbone, 2026 pourrait enfin être l'année où la performance énergétique et la santé des occupants cessent d'être des options pour devenir des standards, estime Uniclima.

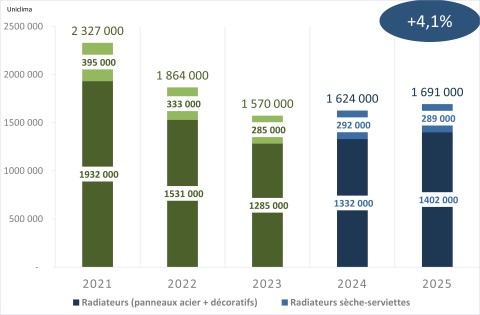

Souvent éclipsé par les débats sur les pompes à chaleur ou les chaudières, le marché des radiateurs à eau chaude prouve en 2025 sa solidité. Avec 1 691 000 unités vendues, le secteur affiche une progression modérée de +4,1 %. Si les volumes restent en deçà des années pré-crise de la construction, le radiateur confirme son statut d'émetteur universel, plébiscité en rénovation pour sa compatibilité avec tous les systèmes de chauffage central.

La légère hausse constatée cette année s'explique par deux phénomènes. D'une part, une stratégie de stockage préventif des installateurs face aux hausses de prix redoutées pour 2026. D'autre part, la reconnaissance de son rôle crucial dans l'efficacité globale : changer de générateur (passer du gaz à la PAC, par exemple) sans adapter ses radiateurs est souvent une erreur stratégique.

Remplacer ses anciens radiateurs par des modèles basse température n'est pas qu'une question d'esthétique. C'est un levier de performance qui permet d'optimiser le rendement du générateur :

• performance accrue : un réseau d'émetteurs bien dimensionnés permet d'augmenter le rendement global de l'installation de 5 à 15 % ;

• basse température : contrairement aux idées reçues, les radiateurs modernes fonctionnent parfaitement à basse température. En augmentant la surface d'échange, ils permettent à une PAC de consommer moins d'électricité pour un confort identique ;

• flexibilité : qu'il s'agisse de logement social ou de résidentiel premium, le radiateur offre une réactivité et une facilité de mise en œuvre que le plancher chauffant ne peut égaler en rénovation lourde.

Pour Uniclima, l'objectif de 2026 est de réintégrer l'émetteur au cœur des stratégies de rénovation. Trop souvent considéré comme un simple accessoire, le radiateur doit être systématiquement évalué lors d'un changement de chaudière ou de pompe à chaleur.

Favoriser des modèles à haute efficacité et basse température est le moyen le plus simple et le moins coûteux d'assurer que les investissements massifs des Français dans les pompes à chaleur se traduisent par de réelles économies sur la facture finale.