Image

Désormais recentré sur ses activités industrielles, le groupe vendéen fait état d’« une performance impactée » par un marché du neuf qui reste « fortement dégradé ». Si ses principaux ratios financiers sont en baisse, Hérige Industries a réussi à réduire son endettement financier lié à la cession de ses enseignes de négoce.

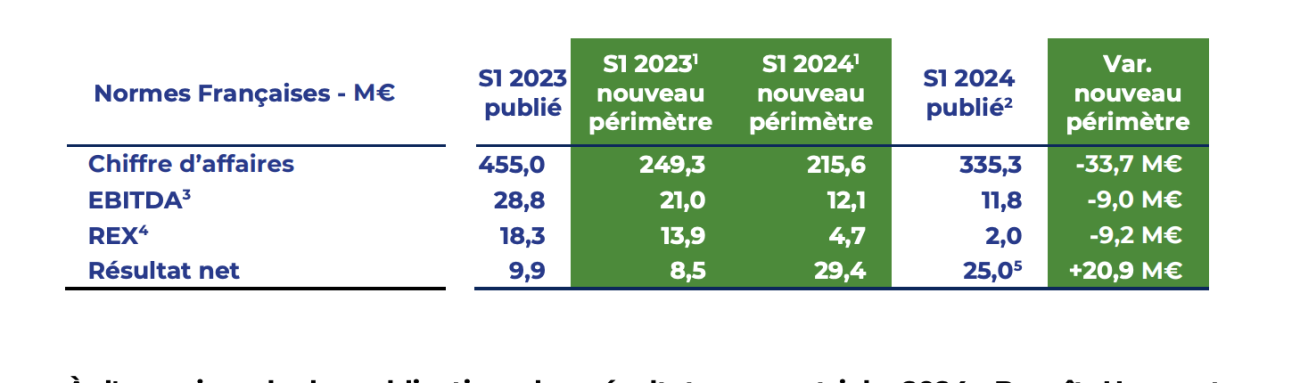

Après avoir publié fin juillet son chiffre d’affaires non audité du premier semestre 2024, Hérige vient de communiquer ses résultats financiers consolidés qui portent désormais le nouveau périmètre du groupe à la suite de la vente en mai dernier de sa branche Négoce (VM Matériaux, LNTP et Cominex). À quelques exceptions près, ils ne sont pas très bons.

Cité dans un communiqué diffusé ce 24 septembre, Benoît Hennaut, président du directoire du groupe, souligne que, « comme anticipé, le premier semestre 2024 reflète un contexte de marché sans précédent dans le secteur de la construction marqué par un effondrement des autorisations de construction de logements à l’échelle nationale [à -32,6 % des mises en chantier de logements individuels purs sur 12 mois, à fin juin 2024] et un marché de la rénovation en recul ».

Et de préciser que « cette conjoncture défavorable, accentuée par la baisse du pouvoir d’achat des ménages, a pesé sur notre activité et notre performance opérationnelle ». Sans oublier « une crise politique en France qui a renforcé un climat d’incertitudes chez les ménages ».

Reste que le dirigeant de l’ETI, comme beaucoup d’acteurs du Bâtiment, estime que « le déficit de logements en France atteint des niveaux records, laissant entrevoir une reprise sur le moyen-long terme compte-tenu des besoins structurels ».

« Pour la seconde partie de l’exercice 2024, nous anticipons un maintien des conditions de marché dégradées. »

Benoît Hennaut, président du directoire d’Hérige Industries

Dans ce climat d’affaires très tendu, le groupe familial enregistre « un niveau de marge brute en baisse de 13,8 M€ à 109,9 M€ par rapport à la même période en 2023 ». Néanmoins, « le taux de marge brute s’améliore de 1,3 point pour atteindre 51 % du chiffre d’affaires ».

Selon le communiqué, « cette évolution résulte notamment des synergies d’achat réalisées dans la menuiserie industrielle [Atlantem et ses filiales : Ndlr] et d’une augmentation tarifaire, tandis que le béton industriel [Edycem : Ndlr] subit une pression concurrentielle et une inflation des coûts des matières premières ».

Concernant l’Ebitda, il s’établit à 12,1 M€ – soit un recul de 9,0 M€ – tandis que la marge d’Ebitda se contracte encore – à -5,6 % en retrait de 2,8 points comparée au S1 2023. « Le résultat d'exploitation ressort à 4,7 M€ (-9,2 M€ par rapport au S1 2023) avec un taux de marge d’exploitation à 2,2% contre 5,6% un an auparavant », indique Hérige Industries. Avant de souligner que « le retournement de marché plus violent que prévu, implique une dépréciation complémentaire de 5,0 M€ sur la période ».

Après prise en compte d'un résultat financier de -0,8 M€ (vs -1,3 M€ au S1 2023) et d’un résultat exceptionnel de 32,4 M€ incluant une plus-value nette de cession de la branche Négoce (33 M€), le résultat net du semestre s’affiche, lui, à 29,4 M€.

En vue de « maintenir sa compétitivité dans cet environnement complexe », le groupe entend poursuivre « la mise en place d’actions de performance ciblées en adaptant ses charges opérationnelles et ses investissements ».